★★★✩✩ C’est le premier livre de Georges Simenon que je lis. Ça se lit très facilement car c’est écrit simplement et précisément. Par contre le sujet traité est difficile alors je l’ai lu en trois fois.

J’ai compris que le narrateur sombre dans la folie, assez soudainement et de façon plutôt organique, et presque paisiblement.

L’histoire intimiste se passe près de —et dans— New-York pendant toute une saison entre mi-janvier et mi-mai, et est probablement contemporaine à sa date de parution (donc fin des années 1960). Donald Dodd a 45 ans, il est associé dans un petit cabinet d’avocats de la ville de banlieue bourgeoise qu’il habite, marié à Isabel depuis 17 ans, et ensemble ils ont deux filles de 15 et 12 ans, scolarisées en pension dans une ville voisine et qui viennent passer le week-end toutes les deux semaines dans leur maison avec jardin et piscine.

Du début alors qu’une tempête de neige fait rage, à la fin où le printemps se fait estival et nos protagonistes se succèdent à la piscine, on assiste au basculement lent mais certain de la douce vie du héros, jusque là ponctuée d’habitudes peu ou pas remises en question.

[spoilers] Désormais tout à l’instinct, Donald se retrouve complice de la mort accidentelle de son meilleur ami, réalise qu’il l’avait toujours jalousé et haït, se compromet en pensées charnelles avec la veuve de ce dernier dans un huis clos étrange de plusieurs jours sous les yeux de sa propre femme, et finalement concrétise cet adultère dès que possible chez la séduisante veuve. Il profite alors pendant plusieurs mois de ce nouveau « lui » sans se cacher ni culpabiliser, et toutefois sans intention de nuire, car après tout les deux amants ne sont pas amoureux –un détail qui semble prépondérant aux yeux du mari– qui n’a nulle intention de divorcer. Il est à la fois libre mais sans cesse épié par Isabel et incapable d’interpréter ce regard. Alors on suit Donald dans cet autre rôle, voyant sa maîtresse de plus en plus, l’admirant alors qu’elle fait sa toilette– un nouveau rituel au même titre que d’aller boire deux martinis chacun à l’apéritif– jusqu’à ce que leurs retrouvailles s’espacent progressivement, puis qu’elles cessent tout à fait : la belle va se remarier. Ce qui perdure c’est le regard bleu clair de sa femme, tantôt curieux tantôt bienveillant. Il en a remarqué d’autres : celui de son associé, de sa secrétaire, de son médecin, de tout le monde dans la petite ville, et même de son père. Mais c’est celui de sa femme, qui l’observe depuis dix-sept ans, qui l’agace. Non seulement elle ne dit rien, mais son regard ne révèle rien. Alors qu’il a depuis longtemps cessé de l’aimer, elle continue de l’observer, sans relâche, même la nuit alors qu’il ne trouve pas le sommeil tant il fait chaud, elle le guette. Dans un dénouement soudain il ouvre sa table de nuit, saisit son pistolet, et tire sur Isabel. [/spoilers]

L’œuvre contient peu de dialogues car il s’agit principalement du point de vue et des conjectures de Donald alors qu’il se découvre différent et emprunte un autre chemin de vie sous le regard bleu clair, quasiment constant, et muet, de sa femme, qu’à aucun moment l’on n’entend vraiment. D’ailleurs l’on entend tellement peu les personnages que la plupart du cheminement de Donald n’est pas raisonné. Je me suis surprise à spéculer des manipulations qui ne furent pas avérées, à supposer des antécédents de frustration non révélés, à ne pas comprendre certaines actions, à me demander l’intérêt de présenter des personnages secondaires obliquement tant les rapports sont opaques, par exemple les filles du couple, le père de Donald, ou bien son frère.

Je ne me suis identifiée à aucun des individus. La vie de Donald pendant sa crise existentielle semble aussi insipide que celle lui précédant. Même si j’ai apprécié le style de l’auteur et le genre du roman, j’ai l’impression, comme Donald en quelque sorte, d’avoir raté quelque chose.

★★★★✩ In this story, fate draws together people who don’t know each other but become tight as family members, in a journey starting from a pristine settlement in Mali to southwest France across the Sahara desert, Morocco, the Mediterranean and Spain.

The book is as much about the journey as it is about the destination. In following the adventure of Anzar Bilal over the course of 20 months, the reader discovers selected wonders of Northern Africa and its various cultures, is heartbroken with the cruelty of war, roots for the hero to succeed, loses faith in people and sees it restored, somehow.

It’s a book about beautiful encounters and unspeakable horrors, determination and sacrifice, captivity and freedom —a book that despite everything loud holds your hand and speaks in a soothing voice.

La « répression des fraudes » est la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF). C’est le service du ministère de l’économie chargé de vérifier si les entreprises respectent bien le droit de la consommation. (Source)

Tournez-vous vers eux si vous êtes victime par exemple de publicité mensongère, faux étiquetage des marchandises, ou faux rabais, concurrence déloyale. Ou comme dans mon cas, une pratique commerciale douteuse par Cardif IARD visant à me piéger dans un contrat d’assurance habitation non voulu, le tout avec une impressionnante liste d’interlocuteurs tous aussi impuissants les uns que les autres, le désopilant jeu de la montre, et un gros catch-22 frustrant.

J’ai utilisé signal conso, le service en ligne de la DGCCRF.

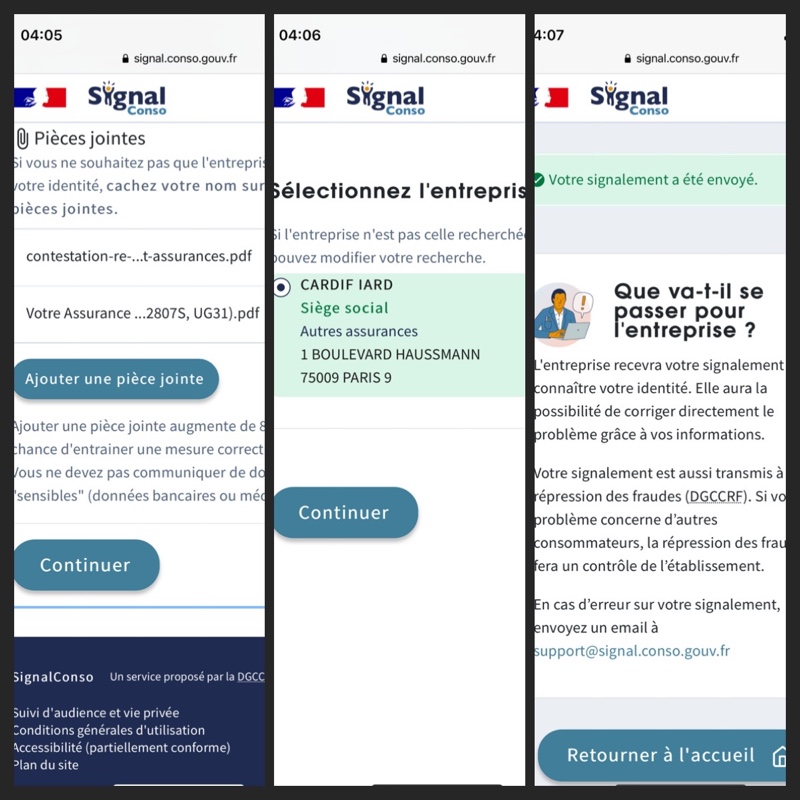

Mon signalement en ligne de Cardif IARD

« Cardif IARD ne commercialisant plus mon assurance habitation, m’a envoyé par e-mail un devis pour un nouveau contrat à signer électroniquement. Selon l’e-mail ceci aurait donné suite à la réception d’une confirmation et de l’ensemble des documents ainsi souscrits. Comme je n’ai pas signé, je conteste l’échéancier reçu 1,5 mois après. Ils prétendent que j’ai donné un accord oral, que les 14j de rétractation sont passés. Mais n’ayant rien reçu avant l’échéancier, comment me rétracter à temps ? »

(L’essentiel de mes griefs, tel que je l’ai saisi dans le formulaire en ligne)

Les trois dernières étapes du service en ligne de signalement de pratiques commerciales frauduleuses

Ça ne m’a pris que 5 minutes, une fois le texte de mon signalement ficelé. (Attention, il faut aller droit au but car le formulaire n’accepte que 350 mots expliquant vos malheurs, et on arrive vite au bout !)

Résultat : ça marche !

J’ai signalé Cardif IARD pendant un week-end, l’entreprise en a pris connaissance le lundi suivant en milieu de matinée, et je recevais l’appel en début d’après-midi de leur service réclamations me confirmant l’annulation du contrat puisque je n’avais pas souhaité sa conclusion.

En fait j’ignore si cela est bien la conséquence du signalement au service de la répression des fraudes. La chronologie le suggère fortement, mais c’est peut-être une coïncidence.

Afin de suivre leur procédure, j’avais écrit via la messagerie du compte client, plusieurs versions de la même réclamation et il se peut que ce soit le dénouement suite à ma réponse à leur réponse, qu’ils avaient mis 13 jours à envoyer.

En plus de 350 mots

Je vais pas raconter ici l’histoire entière (le livre sort aux Éditions Plomb le trouze octembre), mais juste quelques amuse bouche et autres morceaux choisis parmi les 80 jours que cette farce a duré.

ILS modifient ton contrat mais TU dois leur téléphoner

Cliente assurance habitation Cardif IARD (anciennement Natio Assurance dont j’étais déjà cliente précédemment, filiales de BNP Parisbas chez qui j’ai tous mes comptes depuis que je gagne ma vie), j’ai été invitée sur une période de deux semaines, d’abord par e-mail (une tentative de phishing n’aurait pas été rédigée autrement) puis par SMS générique et enfin par SMS de BNP Parisbas, à leur téléphoner pour le prix d’un appel local, car mon contrat Assurance Habitation « nécessite un changement ».

Vous avez bien lu. Je n’ai rien demandé mais c’était à moi de téléphoner.

Ça ne choque que moi que Cardif IARD, S.A. au capital de 21 602 240 euros, ayant un effectif de 250 à 499 employés, ne soit pas en mesure de téléphoner à leurs clients quand ils ont un changement de contrat à leur imposer !? BREF, passons au plat de résistance.

Ni vu ni connu je t’embrouille

Il s’avère que l’assureur devait résilier mon contrat pour le faire gérer par BNP Parisbas directement. J’ai rien compris du contexte dans lequel cela s’inscrivait mais ce qu’il est important de noter c’est que personne d’autre que Cardif IARD n’avait la main, et ainsi il furent mon unique interlocuteur. Un interlocuteur sourd, du reste. Lorsque mon conseiller financier BNP Paribas les a contacté, il a reçu la même réponse que moi.

La gentille dame qui me répond au téléphone ce mercredi 16 juin où j’ai cédé au troisième Ping et finalement appelé, me rassure que ce n’est qu’une formalité, que je pourrai ignorer le courrier recommandé administratif qui allait m’informer de la même chose, et qu’on peut reconfirmer ensemble tous les critères et options pour la migration de mon assurance sous un autre contrat, dont elle m’enverra par e-mail d’un côté le devis, et de l’autre un lien pour procéder à la signature électronique.

Même en conservant mon ancienneté (et je soupçonne qu’ici l’ancienneté n’est pas une variable existante, mais du marketing aux vertus anesthésiantes) le montant du devis est supérieur à ma cotisation ET à celui que j’avais fait établir en parallèle chez l’assureur qui couvre ma voiture.

Les conditions générales de Cardif IARD me confirment que puisque la résiliation est à l’initiative de l’assureur je n’ai pas de courrier recommandé à leur envoyer pour me désengager. Et la lecture des petites lignes de leur e-mail me rassure du status quo tant que je ne procède pas à la signature électronique.

J’ai ainsi signé chez le concurrent et vous conviendrez avec moi j’espère, de l’incongruité de la situation lorsque j’ai reçu de Cardif IARD, par la poste du 4 août, un échéancier m’indiquant que la cotisation serait prélevée sur mon compte directement le 20, et qu’en téléphonant pour signaler que je n’ai plus de contrat chez eux, on m’a dit que si et que je ne pouvais plus résilier car le délai légal de rétractation de 14 jours était passé. Gag.

Micmac

Par inadvertance ou en toute conscience, la gentille dame du 16 juin m’a fait un vilain coup : j’ai appris en fin de parcours que c’est ce jour-là que j’ai prétendument donné “un accord oral” (fait improuvable sauf à avoir enregistré la conversation et pouvoir en produire l’enregistrement.) N’ayant rien reçu avant la facture, je ne pouvais pas me savoir engagée et donc je ne pouvais pas renoncer légalement. Catch-22.

Possiblement une double fraude

Dans cette procédure, j’ai opté pour mettre l’emphase sur l’impossibilité de me rétracter d’un plan où je ne me savais pas engagée.

Mais lors de mes quatre appels et lors de leur réponse à ma réclamation, Cardif IARD maintenait que mon seul recours serait de demander à mon nouvel assureur de leur envoyer une demande de résiliation au titre de la loi Hamon.

Or, cette loi concerne les contrats d’assurance ayant au moins un an. Ce n’était ni le cas de l’assurance qu’ils ont renouvelée sans mon accord, ni de celle que j’ai souscrite chez un concurrent (puisque j’étais libre de le faire suite à la résiliation par mon assureur habituel.)

Le premier effet nauséabond de leur méthode douteuse est de me piéger en inventant mon accord oral (qui selon eux prévaut aux yeux de la loi, mais je n’ai pas trouvé la loi en question ni comment un tel accord se voit réputé établi, ni du coup comment il est contestable), et le deuxième effet nauséabond est qu’ils sont assurés que le piège dure au moins un an : soit la loi Hamon est invoquée après un an, soit un courrier recommandé avec avis de réception est envoyé pour la résiliation avant la reconduction tacite annuelle, soit le client oublie. Tant qu’ils gagnent ils jouent !

Conclusion

J’ai découvert un service en ligne de l’état plutôt bien mis en œuvre

Je paie une cotisation réduite chez le concurrent

J’ai perdu un temps fou

La branche assurance a perdu une cliente

La branche banque va également me perdre comme cliente

Mise à jour: “L’entreprise a répondu à votre signalement”

L’étape 4 où l’entreprise apporte une réponse, a eu lieu mi-décembre (soit, à incident + 6 mois), comme si quelqu’un cherchait à boucler tous ses dossiers avant de partir pour un congés bien mérité pendant la trêve des confiseurs !

“Bonjour, Suite à votre intervention le 23/08, nous nous apercevons que nous ne vous avons pas répondu sur le site de la DGCCRF. Nous confirmons que votre contrat a été annulé suite à l’échange que vous aviez eu en son temps avec une de nos collaboratrices. Cordialement,”

Responsable Département Qualité chez BNP PARIBAS CARDIF IARD

Je sais que c’est faux parce que tous les collaborateurs à qui j’ai parlé entre juin et août ont tous dit que le seul recours serait de demander à mon nouvel assureur de leur envoyer une demande de résiliation au titre de la loi Hamon, soit d’attendre que ce nouveau contrat ait au moins un an.